.jpg "負債整合,為您的未來打造更好的財務狀況 拷貝")

.jpg "讓您的勞保退休金 發揮更大價值! 實現夢想!迎向未來!")

.jpg "#無需擔保 #快速批核 #不限車種 #無須聯徵")

.jpg "金融貸款王King of financial loans")

.jpg "優質金融仲介公司")

.jpg "金融貸款王King of financial loans")

.jpg "金融貸款王King of financial loans")

.jpg "金融貸款王King of financial loans")

.jpg "金融貸款王King of financial loans")

Dec

17

17

負債整合是什麼?要怎麼做負債整合?我的條件適合做負債整合嗎?

負債整合是什麼?要怎麼做負債整合?我的條件適合做負債整合嗎?

負債整合是什麼,負債整合好嗎?

負債整合就是把利率高的,或是多筆的債務,整合成一筆的服務項目。例如民間的錢莊高利貸,當舖,又或是信用卡的卡債,汽車貸款等等,全部整合到一家。以達到減輕負擔,降低月付金的目的。

債務整合條件

1. 信用評分良好

想要申請銀行的貸款項目,信用都不能太差。但是一般債務累累的朋友們,都是因為銀行的信用評分不足或者根本就是有信用瑕疵。這當然就是阻礙了他們整合債務,只能走協商或更生,生活品質也大受影響。

如果有信用異常的朋友們,例如信用卡卡循遲繳,貸款沒繳等導致信用評分不足、呆帳等,其實都是可以透過信用規劃去恢復信用,滿足債務整合的條件的。

2. 收支負債比不能超過月薪22倍

金管會規定,銀行不得放款超過申請人的月薪22倍。假如你今天月薪是5萬,那麼信用貸款的最高可貸金額就是110萬了。

但以下情況是可以超過22倍的:

- 附加保證人:可增加可貸款的金額

- 特定行業:例如醫生律師等銀行認定較為優質的客戶,是可以超過22倍的。

- 前500或1000大企業員工:由於其穩定性,也是有機會可以超過22倍。

另外,月薪的認定方式也是可以拉高的!例如有些銀行可以把年終也加入進去計算,又或者以單財力計算,取其高者去申請貸款。

3. 穩定的收入來源

銀行最喜聞樂見的,當然就是你的收入來源穩定。這也是如今許多網紅即使賺很多錢,還是難以貸款的原因。只要是收入不穩定的工作,例如具獎金性質的,業務等等,在銀行貸款都會打上一個折扣。原本能貸100萬的,可能因為工作性質的關係,隨時變成70萬。

債務整合流程

債務整合的流程可以看你是欠哪邊的債務。例如走投無路借高利貸的,銀行方面信用異常無法申請貸款的,可以先將高利貸的債務轉到民間或融資公司。等信用規劃好了,再把債務轉到銀行。

又或者本身融資公司的車貸或銀行的卡債負擔很重,因為年期較短,利息較高的原因,即使是銀行也是會出現負擔太重的情況。這時就可尋求協助,幫忙把卡債及車貸等貸款結清,再去跟銀行申請貸款來償還結清的金額。

債務整合的精髓就在於,高利息轉低利息,短期轉長期,多家欠款轉一家,高月付金變成低月付金。

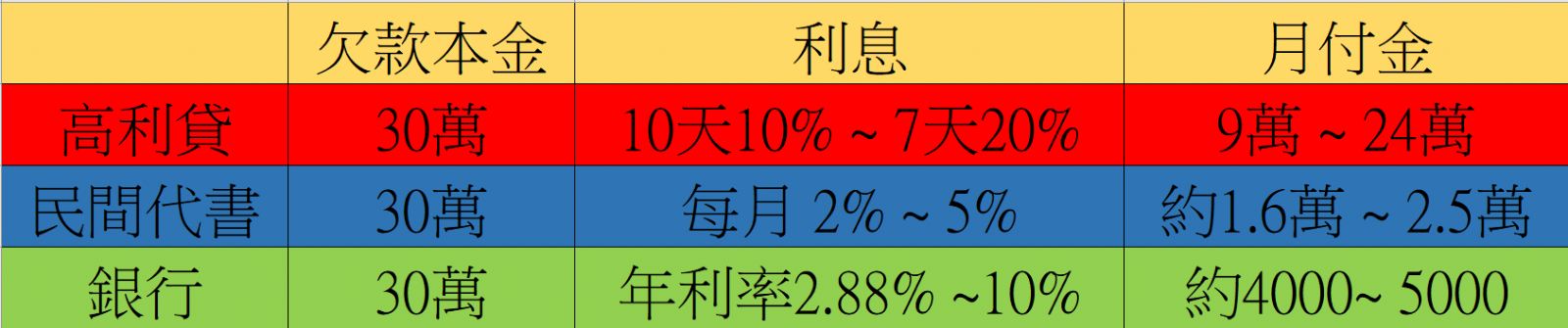

債務整合試算

假如你今天借了30萬的高利貸,月息約30%,2年內要還完。那麼你每個月需要付:

30萬*30% + 30萬/24 = 約10萬

你每個月光利息就是10萬,而且永無止盡,債滾債還不完。進行債務整合的話,先把高利貸的債務轉到民間,一般代書的月息為2~5%,可以到30期:

30萬*2~5% + 30萬/30 = 約1.6萬 ~ 2.5萬

這樣看起來是不是少了很多?那假如你再經過半年的規劃,信用評分足以跟銀行貸款,成功申請到信用貸款的話:

30萬*年利率2.88%~10%(84期,本金減少利息減少),每期月付金 = 約3948 ~ 4981

*債務整合試算圖

可以看到,債務整合起來,月付金可以省下2倍以上的價錢,甚至可以高達十幾倍。從一個月繳24萬,到一個月繳4000,從無止盡沒盡頭到幾年內可以還清債務,這就是整合債務。許多人債務沒有及時整合,債滾債,到最後都是付不出來,直接壓垮人生。

債務整合推薦

- 卡債整合:不要小看卡債,許多人因為卡債還不出來,因此債滾債變成了銀行的卡奴。由於銀行的卡循利息高,未繳的話債務就會堆疊上去,永遠還不清。因此有卡債的朋友們,不要猶豫,趕快整合吧!

- 車貸整合:車貸由於期數較短,利息較高,所以月付金通常也比較高。有部分人也因此慢慢無法負擔,變成了遲繳,呆帳。最後變成拖車戶,車子被拖走。導致信用不良,欠了一身債,還無法再繼續貸款。因此車貸若是壓力太大的人,也建議進行整合。

- 各類高利轉低利:不要以為信貸或房貸就沒事,在某些情況下,這些看起來最好的貸款產品,也是一筆不小的負擔。在我們服務過的客人裡,就有些人因為融資的房貸利率太高,或某件銀行的信貸利率太高,而導致負擔太大。此時,整合這些貸款,把高利息轉到低利息並拉長期數,就是最佳債務整合推薦。

負債整合陷阱,注意事項

今年度的貸款詐騙創新高,有些非法的貸款公司會在網路上放假廣告,以各項事先收費的名目坑蒙拐騙,讓受害者在整合債務前,就噴了一大筆錢,到最後債務不僅沒整合到,還越變越多。又或者是在合約內容中附加諸多不合理的條件,讓申請人苦不堪言。

很多人會在dcard 或 ptt上面詢問整合債務的相關事項,例如債務整合到底是什麼東西,到底要怎麼整合,多少錢的債務能整合成多少。

這個舉動是沒錯的,但自己也要小心判斷,比對各家服務機構,算算自己要付出多少,最後的債務跟月付金會變成多少,能不能減輕負擔。

有些貸款公司會以優化申請人信用條件為理由,索取金融卡、存款簿及密碼,這時就要很小心地去判斷這家公司是否可信。否則隨時變成警示帳戶跟車手,人財兩失之餘,還會吃上官司。

債務整合是指把多家債務整合,用自己的名義進行再貸款償還前債務。而協商是指與債務人進行協商,協議還款的金額及期數。前者不影響信用記錄,後者會影響信用記錄,造成後續貸款的困難。

通常是債務整合失敗,走投無路下,才會選擇協商,否則不要輕易進行傷害自身信用的行為。

債務整合手續費及整合負債費用多少是合理?

債務整合的手續費究竟要多少?是申請人常見又想知道的問題!

實務上,因為每個人條件和需求並不同,也造就收費的標準不一。有些作業成本高的,進行程序比較繁複的,就會收得較貴。

根本大部分的貸款公司來看,主要是按照債務總額的百分比來計算價錢的。整合債務的手續費大多為總額的10%左右,例如今天要整合的金額是100萬,那麼就要收取大約10萬左右的費用。因人而異,如果100萬的你是債滾債會越滾越高,傷害到人生,那麼10萬的費用是非常值得的。

因為綜上所述,如果你是借高利貸,或者民間的貸款,同樣的借款金額,前者月付金高達4-5萬以上,但整合過後可能月付金只需要5000,以一個月4萬的薪水來說,就相對輕鬆許多。

申請人要注意的整合後的負擔有沒有真的變輕鬆,能不能比較沒壓力地生活下去。

若是沒辦法,就要趕緊換另一家公司幫忙了。同時也要注意,有沒有被強塞各種不合理的條約,免得整合債務不成,債務越整越多。

整合負債的優點

受夠了每個月都要繳很多家貸款?常常忘記變成了遲繳?整合負債後,你只需要繳一家,簡單又好記,不必再陷入健忘循環了!

整合負債的最大優點,就是月付金能夠降低,壓力減少的同時,生活品質也隨即提升。可以開始擁有自由的人生,而非被債務追著跑,連換氣的功夫也沒有。

很多人因為債務的問題,薪水都只夠付利息,永遠付不到本金。欠款高的,繳了10-20年,都還在繳利息。等於人生就變成了利息奴隸,永遠在為別人賺錢。

整合債務則可以確確實實幫你還到本金,生活恢復平衡,有自己的人生,不受束縛。想去哪裡去哪裡,想吃什麼吃什麼,脫離利息地獄,讓身心都恢復自由。

整合負債會影響信用嗎?

前面所述,整合負債其實是以自身的條件進行貸款,所以是不存在影響信用的元素,協商或更生才是會影響信用。

整合負債還能貸款嗎?

許多朋友們都很關心,整合負債之後還能不能再繼續貸款呢?答案是可以的。

只要你的收支負債比還有空間可以再進行貸款,那麼就可以進行增貸或轉貸,讓你急需用錢的時候可以再繼續跟銀行貸款。

假使今天銀行已經沒有空間再進行貸款了,自己若是能力許可,可以再負擔一些月付金的話,也是可以跟民間進行借款。不過就要很小心地去計算利息,以及自己的能力所為。否則債務再暴走一次,就很難再整合了。

整合債務真實案例

桃園市朱先生是某國小的主任,月收入平均11萬。早年與妻子離異的他獨自撫養女兒長大,女兒也不負所望,考上某知名大學音樂系,但需要20萬購買樂器和進修。朱先生名下有車貸、信貸合共132萬,加上民間融資38萬,每個月月付金就要6萬5了。

由於貸款額度已滿,朱先生四處碰壁,硬是生不出20萬。眼看開學在即,朱先生不想影響到女兒未來,於是打算向地下錢莊借錢。幸好這時一友人得知,介紹了金融貸款王給他。

顧問在評估後,建議朱先生整合貸款,若銀行信貸能貸到140萬以上,就能降低月付金,減輕負擔。朱先生在考慮到女兒的未來開銷後,也打算多存一點錢,於是聽從顧問的建議。誰知,在開始詢問申請時,卻發現朱先生有貸款遲繳和協商的記錄,卡到了許多銀行的內規,並被多家銀行列為拒絕往來戶。

不過,朱先生自身是有條件申請的,因此顧問也頻繁聯絡各家銀行,終於找到能核貸200萬信用貸款的銀行。朱先生也整合了所有貸款:

月付金從6萬5變成了3萬

也有更多資金可以讓女兒發展她的未來。

結論

整合債務對於債務較多,或者不小心,情急之下借到高利息貸款的人來說,是一項非常棒的金融項目。可以協助減輕壓力和月付金,在不影響自身信用的情況下,讓自己的收支能夠變得平衡,不會再被債務所左右。

4379